你的位置:造虎电子设备有限公司 > 产品中心 >

发布日期:2026-06-06 15:40 点击次数:97

毛茸茸女厕偷拍XXXⅩ

毛茸茸女厕偷拍XXXⅩ

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

国投期货磋商院

1. 磷肥行业概览

1.1 磷肥简介

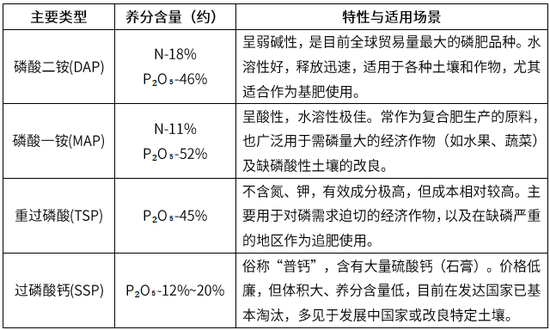

磷(P)是植物体内核酸、磷脂和ATP的中枢组成元素,参与能量出动、光吞并用、遗传信息传递等缺点经过,平直影响作物的根系发育、着花授粉及抗旱材干。磷肥所以磷为主要营养的肥料,其中枢灵验因素为五氧化二磷(P₂O₅)。当作大师第二大化肥品类,磷肥对擢升农产物品性具有不行替代的作用,尤其在缺磷泥土区域是食粮增产的缺点保险。

磷肥的主要类型包括磷酸二铵(DAP)、磷酸一铵(MAP)、重过磷酸钙(TSP)以及各样复合肥。磷酸二铵由于营养含量高(不时N-P-K比例为18-46-0)、理化性质踏实且适用于绝大多数作物,成为大师贸易量最大的磷肥品种。从产物演进来看,传统低浓度的平方过磷酸钙(SSP)和钙镁磷肥正缓缓被淘汰;当今磷酸二铵、磷酸一铵及重过磷酸钙等高浓度磷复肥凭借营养高、运载资本低、施用后果优等上风,占据了市集的主流地位。

1.2 按照磷元素口径对磷肥的分类

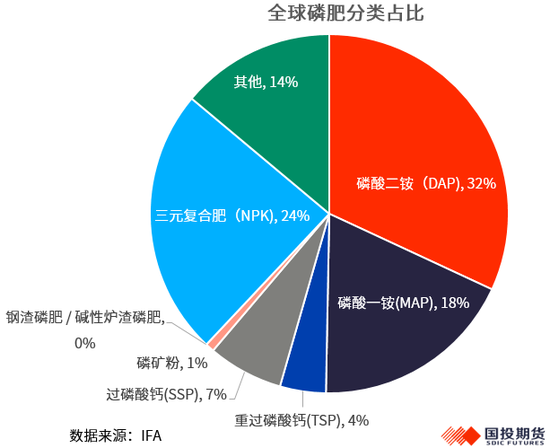

按照磷元素(P)当作核算口径,从2023年大师磷肥破费的磷营养折纯结构来看,市集呈现出“磷铵类全齐主导、复合肥快速增长、传统单质磷肥占比萎缩”的明白特征,高浓度、复合化品种已成为大师磷营养供给的中枢载体。

其中,磷酸二铵(DAP)与磷酸一铵(MAP)所有孝顺了50%的磷营养,是大师最主要的磷肥来源。DAP占比32%,当作大师第一大磷肥品种,兼具平直施用与复合肥原料双重用途,在北好意思、南好意思、印度等主粮产区无为使用;MAP占比18%,除平直施用外,更是大师NPK复合肥工业的中枢磷源,撑抓了复合化施肥的需求。

三元复合肥(NPK)中的磷营养占比达24%,是大师第二大磷营养来源,反馈了当代农业均衡施肥的发展趋势。磷营养通过三元复合肥的形式,与氮、钾元素协同供给,契合了经济作物莳植与集约化农业对全营养肥料的需求。

传统单质磷肥中,过磷酸钙(SSP)与重过磷酸钙(TSP)分别占比7%和4%,所有占比仅11%,已不再是市集主流;磷矿粉(1%)、钢渣磷肥(0%)等历史上无为使用的低浓度或枸溶性磷肥,因营养含量低、肥效慢、施用未便等问题,在大师市集的占比已降非常低水平,仅在部分特定酸性泥土或小众场景下小数使用。

其余14%的磷营养来自其他小众品种,包括二元复合肥(NP)、液体磷肥及专用配方肥等。举座来看,大师磷肥破费的高浓度化、复合化趋势权贵,磷铵类与三元复合肥所有孝顺了最初70%的磷营养供给,传统低浓度磷肥的市集空间抓续被挤压,反馈了大师农业向高效、精确施肥升级的发展标的。

1.3 磷肥体系的详备先容

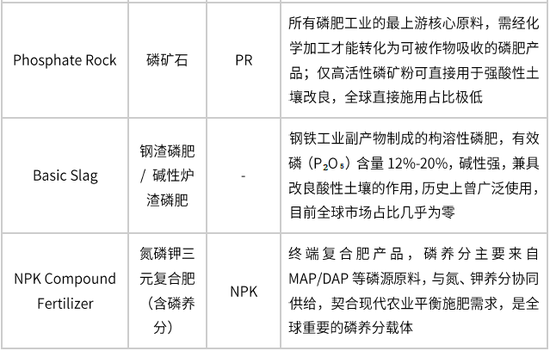

大师磷肥体系以磷矿石为中枢原料,主要分为单质磷肥与复合肥类两大类别,是撑抓大师农业磷营养供给的中枢产物矩阵。其中,磷铵类磷肥是行业的全齐主力,磷酸二铵(DAP)与磷酸一铵(MAP)所有孝顺了大师最初50%的磷营养供给,兼具高营养含量、资本上风与施用便利性,同期亦然复合肥工业的中枢磷源,撑抓了大师复合化施肥的发展趋势。

传统单质磷肥中,过磷酸钙(SSP)与重过磷酸钙(TSP)是经典品种。SSP当作低浓度含硫磷肥,合适缺硫泥土与喜硫作物,在部分发展中国度仍有使用;TSP当作高浓度单质磷肥,因坐褥资本较高,市集占比抓续萎缩。

复合肥类磷源以氮磷钾三元复合肥(NPK)为代表,磷营养主要来自MAP/DAP等上游磷源原料,通过与氮、钾营养协同供给,契合了当代农业均衡施肥的需求,是大师第二大磷营养载体。举座来看,大师磷肥破费呈现高浓度化、复合化的权贵趋势,磷铵类与复合肥所有孝顺了最初70%的磷营养供给,传统低浓度单质磷肥的市集空间抓续被挤压,反馈了大师农业向高效、精确施肥升级的发展标的。

2. 磷肥产业链与坐褥工艺

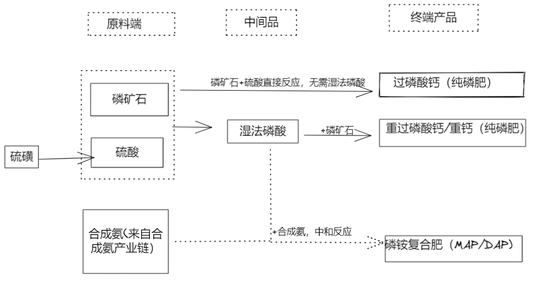

磷肥产业链是一条典型的资源导向型链条,利润与说话权高度鸠集于最前端。产业链朝上可记忆至磷矿石这一不行再生的战术矿产资源,大师约70%的优质磷矿储量鸠集在摩洛哥,其次为中国、好意思国、俄罗斯等少数国度。中游才能是将固态磷矿石编削为可诓骗的液态磷酸,这是所有产业链中期间含量最高、资本占比最大的中枢工序。卑劣则所以磷酸为基础原料,通过与氨气中庸等工艺坐褥出磷酸二铵(DAP)、磷酸一铵(MAP)、重过磷酸钙(TSP)等高浓度制品磷肥。

在磷酸的坐褥工艺上,大师主要接管两条迥然相异的期间阶梯。第一条是占全齐主导地位的湿法工艺,诓骗硫酸浸泡主意磷矿石,生成湿法磷酸。该阶梯能耗较低、资本上风昭着,但产物纯度相对有限,需经过浓缩净化后才能用于高等化肥或工业级产物,当今绝大多数生意化磷肥(DAP/MAP/TSP)均接管此阶梯坐褥。第二条是热法工艺,将磷矿石与焦炭、硅石在1400℃以上的电炉中进行高温收复,生成黄磷后再进一步氧化制取热法磷酸。此阶梯产物纯度极高,但耗电量巨大,资本受电价制约严重,主要应用于食等第、电子级磷酸或高端阻燃剂等特地鸿沟。从产业经济性角度来看,湿法工艺凭借其压倒性的资本上风,紧紧占据着大师磷酸坐褥的全齐主导地位。

3. 磷肥的上游原料市集——磷矿石与硫磺毛茸茸女厕偷拍XXXⅩ

3.1 大师磷矿石资源分散鸠集

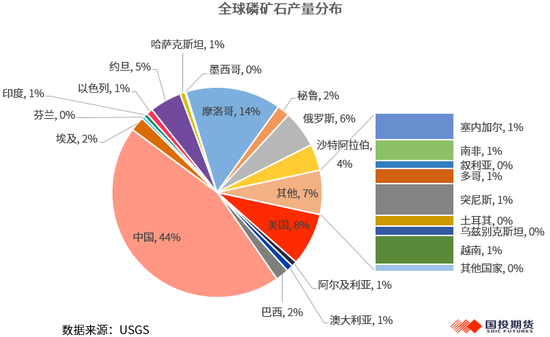

据USGS最新数据,大师磷矿石总储量约740亿吨,摩洛哥以500亿吨独占67.6%份额,抓续掌控大师磷资源的战术说话权;中国储量约37亿吨,占大师约5%。产量端则形成明白反差,2025年大师磷矿石产量鸠集于中国(占比44%)、摩洛哥(14%)、好意思国(8%)、俄罗斯(6%),仅中国、摩洛哥、好意思国三国所有即占大师约66%的产量。中枢矛盾在于,中国以大师约5%的储量孝顺了近一半的产量,储采比较低;而摩洛哥虽坐拥大师三分之二的磷矿储量,产量仅占约14%,确立速率较为安宁。

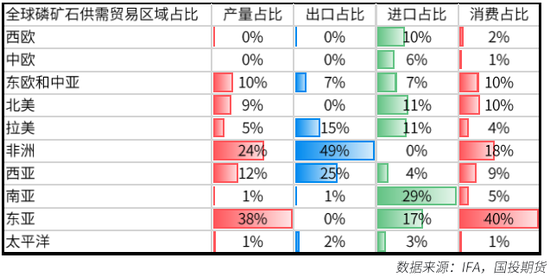

大师磷矿石市集呈现资源高度鸠集,但产销严重分离的方式。从产量看,东亚(38%)、非洲(24%)和西亚(12%)为前三大产区,所有孝顺大师74%的产量,而西欧、中欧已无原土磷矿石产出。然而,产量与出口形成明白错位,非洲(以摩洛哥为中枢,占49%)和西亚(25%)把持了大师近四分之三的磷矿石出口贸易,而东亚、北好意思等产量大国险些分歧出门口。入口端高度鸠集于农业需求郁勃的地区,南亚(29%)、东亚(17%)、北好意思(11%)和拉好意思(11%)所有占大师入口量的68%,其中南亚产量仅占1%,却吸纳近三成的入口量,对外依存度极高。破费端与入口流向高度匹配,东亚以40%的占比成为大师最大的磷矿石破费市集,非洲(18%)、东欧中亚(10%)和北好意思(10%)紧随自后。举座来看,大师磷矿石形成了非洲以及西亚资源出口至东亚以及南亚入口加工破费的中枢贸易流向,供应链的区域鸠集性以及资源与需求的空间错配,组成了大师磷化工产业链的基础逻辑。

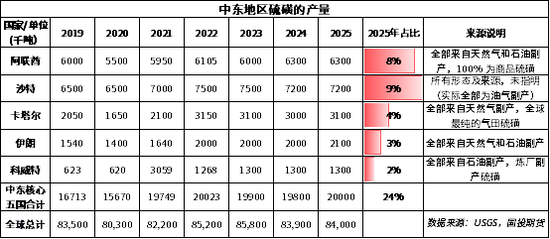

3.2 中东硫磺供应付大师磷肥坐褥影响权贵

2025年中东中枢硫磺坐褥国(阿联酋、沙特、卡塔尔、伊朗、科威特)的硫磺年产量所有约2000万吨,约占大师总产量的24%。但由于区域内破费有限,该地区是大师可贸易硫磺的中枢来源地。大师近半数的海运硫磺贸易需通过霍尔木兹海峡,航运安全平直决定大师硫磺供应的踏实性。主要出口想法地为亚洲(中国、印度、东南亚)和北非(摩洛哥),这些地区恰是大师磷肥产能最鸠集的区域,贸易流向与磷肥产业链高度匹配。

4. 大师磷肥的肥料需求情况

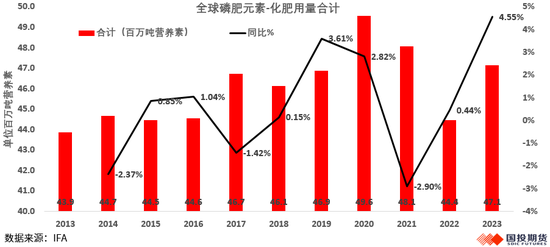

以磷肥营养元素为核算基础,2023年大师磷肥用于肥料的需求量4710万吨,同比增多6%,磷肥肥料用量莫得呈现趋势性增长,莫得翻新高。

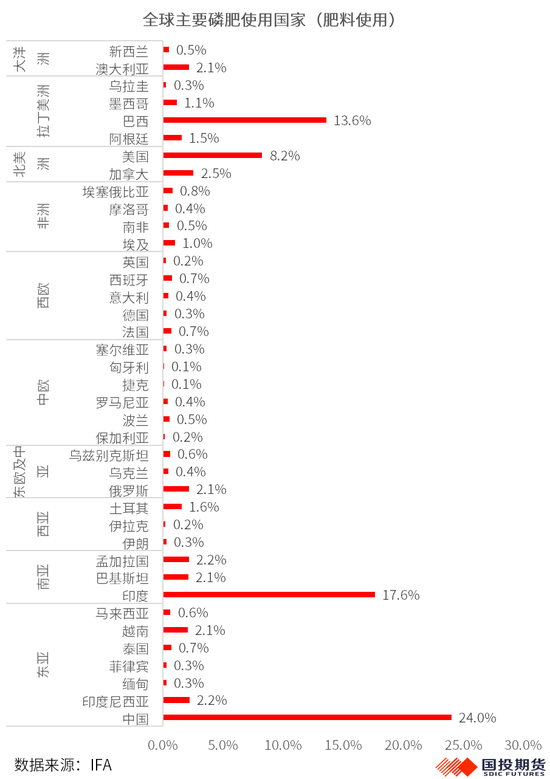

5. 大师磷肥破费分国度统计

从2023年数据来看,大师磷肥需求呈现极高的市集鸠集度,且与大师农业坐褥、大量商品莳植及东谈主口食粮安全需求深度绑定,供需区域错配的矛盾也在此方式中突显。

四大中枢市集主导,亚洲与好意思洲成需求全齐重点。中国以24.0%的占比稳居大师第一大磷肥使用国,印度(17.6%)、巴西(13.6%)、好意思国(8.2%)紧随自后,四国所有破费占比达63.4%,是大师磷肥需求的中枢提拔。从区域来看,东亚+南亚所有占比超46%,北好意思拉好意思所有占比超25%,两大洲孝顺了大师超七成的磷肥使用量,成为需求的全齐重点。

需求起头逻辑分化,与农业结构、商品属性强绑定。

东亚/东南亚:中国的磷肥需求以保险水稻、小麦、玉米等主粮莳植安全为中枢刚性需求;印尼(2.2%)、越南(2.1%)等东南亚国度的需求则与棕榈油、橡胶等热带经济作物莳植高度关系,是磷肥需求的进击增量来源。

南亚:印度当作大师第二大磷肥使用国,叠加巴基斯坦(2.1%)、孟加拉国(2.2%)等东谈主口密集国,需求以保险主粮自给为中枢,刚性需求极强,是大师磷肥破费的踏实压舱石。

拉丁好意思洲:巴西当作大师第三大磷肥使用国,需求与大豆、玉米等出口型大量商品莳植强关系,其需求波动平直影响大师粮油产业链资本;阿根廷、墨西哥等国的限制化农业也形成了踏实的磷肥破费撑抓。

北好意思:好意思国(8.2%)与加拿大(2.5%)的磷肥需求管事于限制化玉米、大豆莳植,当作大师进击食粮出口国,其需求变化会平直传导至大师粮油贸易方式。

供需区域错配突显,地缘冲破放大供应链风险。值得提防的是,小妖精朕受不了了高h大师磷肥使用需求高度鸠集于亚洲与好意思洲,而主要出口产能除中国外,高度鸠集于北非(摩洛哥)和中东(沙特、约旦等)地区。这种供需两头的区域错配,叠加频年中东地缘局面及红海航运安全等扰动,使得磷肥供应链脆弱性抓续突显。一朝出口端出现供给削弱或物流受阻,将平直冲击印度、巴西等入口依赖型中枢需求国的农业坐褥,进而传导至大师食粮与大量商品价钱体系,成为化肥矛盾向农粮产业链传导的缺点才能。

6. 主要磷肥品种的供应及国际贸易情况

6.1 大师MAP及DAP的供应情况

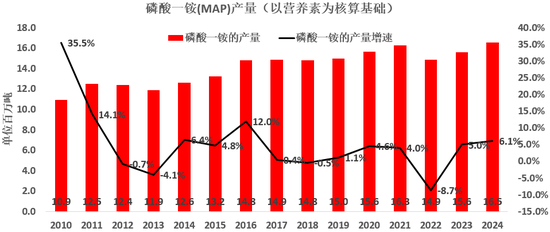

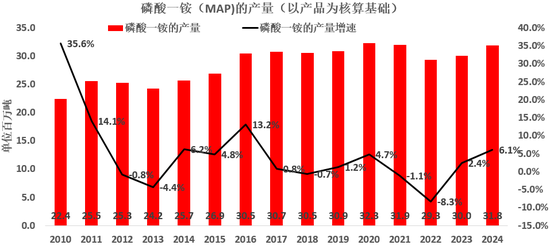

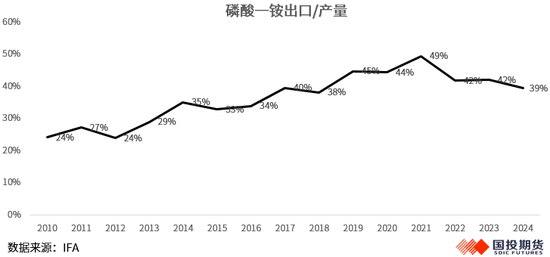

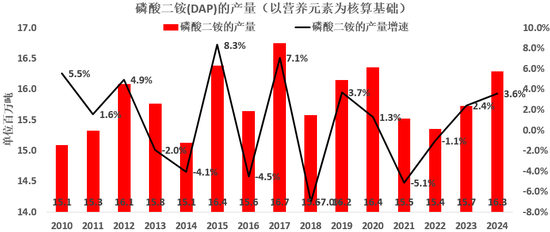

2024年大师磷酸一铵的产量(以P₂O₅营养元素为核算基础)为1650万吨,同比增多6.1%,产量创历史新高。(2024年大师磷酸一铵的产量(以产物为核算基础)为3180万吨)。2021和2022年受到新冠疫情的疫情,产量分别同比下降1.1%和8.3%。贸易量为1250万吨(以产物为核算基础),占产量比例为39%,贸易比例高。

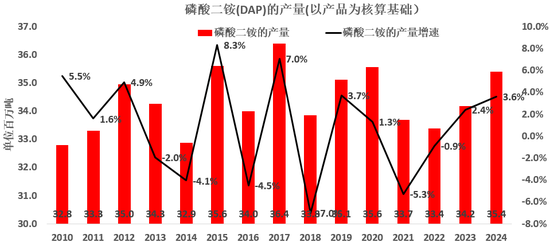

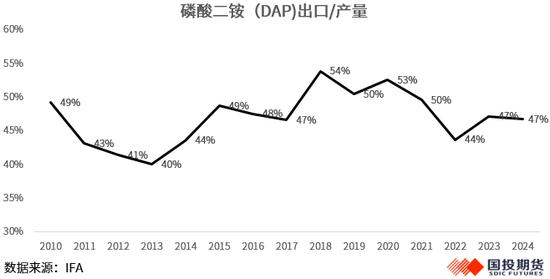

2024年大师磷酸二铵的产量(以P₂O₅营养元素为核算基础)为1630万吨,同比增多3.6%,产量并莫得创历史新高。(2024年大师磷酸二铵的产量(以产物为核算基础)为3540万吨)。2021和2022年受到新冠疫情的疫情,产量分别同比下降5.3%和0.9%。贸易方面量为1660万吨(以产物为核算基础),占产量比例为47%,贸易比例高。

6.2 MAP以及DAP大师贸易方式

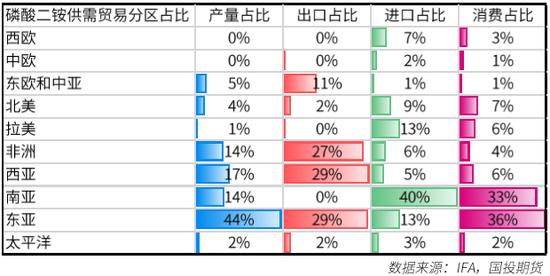

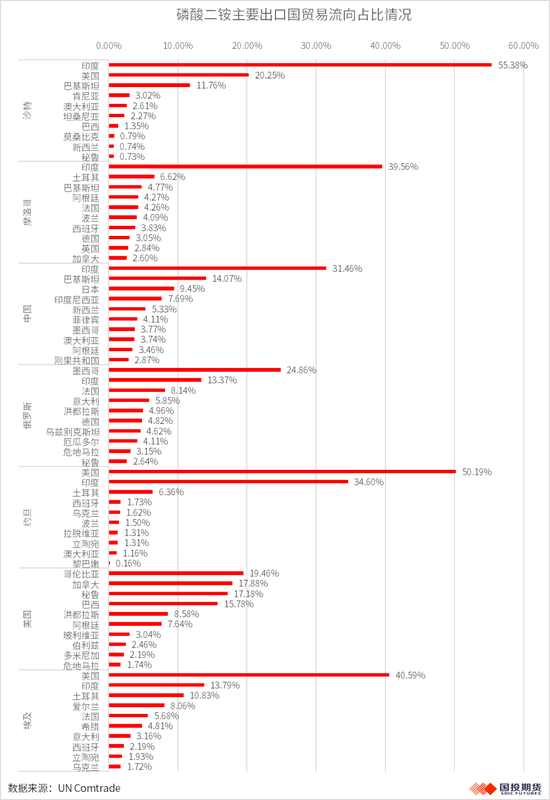

磷酸一铵与磷酸二铵当作最中枢的磷肥品种,占据了大师磷肥国际贸易量的绝大部分比重,是维系大师农业坐褥的缺点物质。从宏不雅的区域贸易流向来看,这两种主要磷肥畅通方式既呈现出高度的重复性,又因地缘资源资质与终局农业需求的互异而发扬出权贵的特征分化。

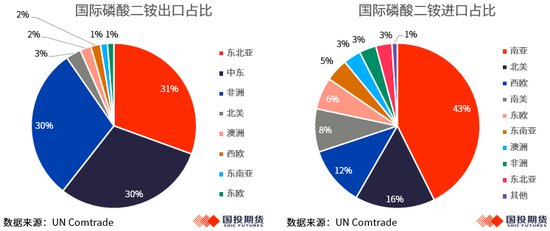

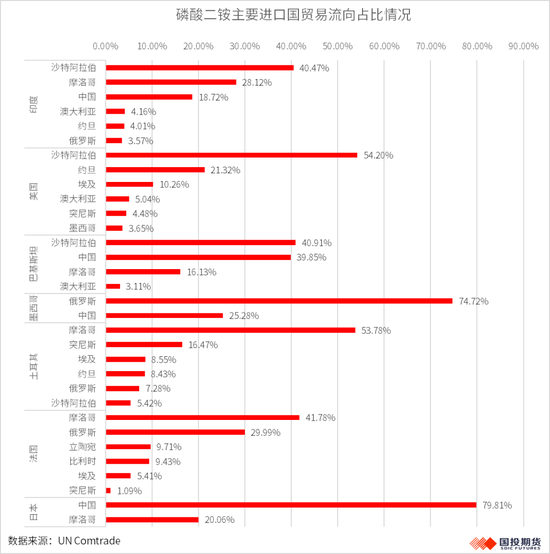

大师磷酸二铵的出口方式呈现出昭着的“三足鼎峙”态势,主要出口地高度鸠集在东北亚、中东以及北非,这三个区域的出口量所有占据了大师贸易总量的90%以上,各自分别占比在三成控制,本色上是由磷矿资源顶点的地舆分散所形成的。与之相对应,DAP的入口国则主要分散在南亚、西欧以及好意思洲地区,这些地区或因东谈主口稠密、农业集约化进度高而成为简易的化肥破费地,或因工业化转型导致原土产能萎缩而高度依赖外部输入。

具体来看,东亚地区是大师DAP产业的中枢缺点,产量占比高达44%,同期破费占比36%,既是大师最大的坐褥基地,亦然最大的终局破费市集。西亚(中东)以及非洲是典型的资源型出口区域,西亚凭借低资本资源上风,出口占比近三成,权贵高于其17%的产量与6%的破费占比,是大师第二大DAP出口来源;非洲产量占比14%,破费仅占4%,不异以出口导向为主,是大师第三大出口区域。

南亚地区则是大师DAP破费与入口的全齐主力,破费占比33%,与东亚共同撑抓了大师近70%的DAP需求,但产量仅占14%,出口为0,入口占比高达40%以上,完全依赖外部供应显示区域需求,是大师DAP贸易的中枢流入市集。此外,南好意思、北好意思、西欧等区域也存在不同进度的入口需求,南好意思产量占比仅1%,破费占比6%;北好意思产量占比4%,破费占比7%;西欧、中欧产量为0,破费占比分别为3%和1%,依赖小数入口补充需求。

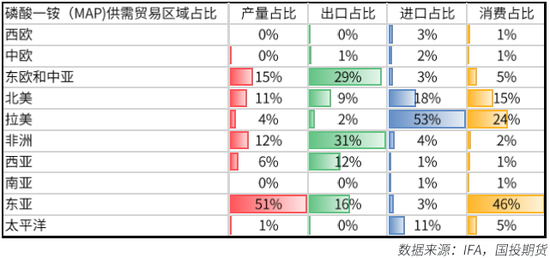

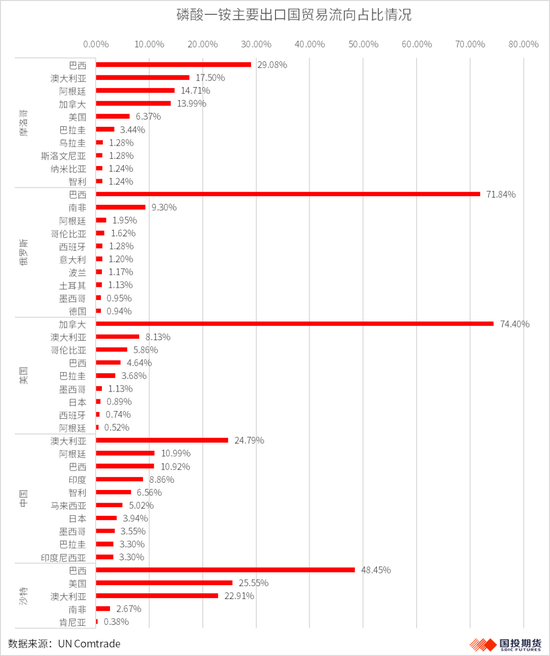

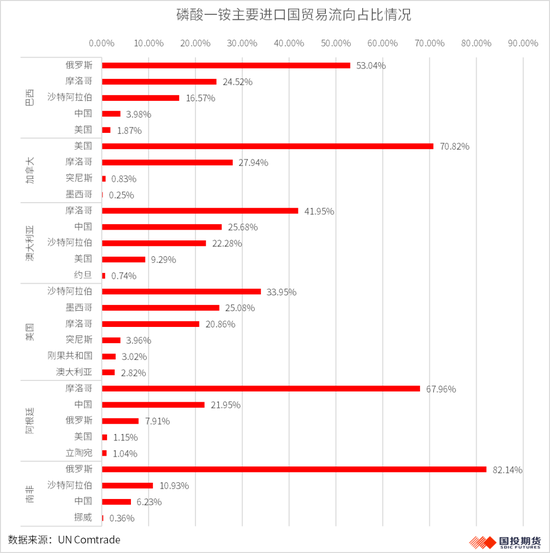

MAP的大师贸易在供给端展现出与DAP极高的相似性,东北亚、北非、北好意思及中东是大师最主要的货源输出地,分别占比37%、30%、16%以及12%。然而,在需求端,磷酸一铵的畅通重点则大幅向好意思洲及澳洲地区歪斜,尤其是南好意思以及北好意思,两地的总入口量占据大师国际贸易总量的七成控制。MAP与DAP需求端的互异主如果由于泥土酸碱度和作物结构的不同,南亚地区由于其传统的农业莳植民俗及对特定营养比例的偏好,对磷酸二铵保抓着刚性的需求;而南好意思地区当作大师进击的农产物出口基地,其大限制的单一莳植模式与特定的泥土酸化改进需求,使得营养开释更快、水溶性更好的磷酸一铵成为当地的首选肥种。

具体来看,东亚地区是大师MAP产业的全齐缺点,产量占比高达51%,同期破费占比46%,既是大师最大的坐褥基地,亦然最大的终局破费市集。以净出口为主,既撑抓了本人巨大的复合肥工业与平直施用需求,也向大师市集输出富饶产能,是大师MAP贸易的中枢供给方。非洲是典型的资源型出口区域,出口占比高达30%以上,权贵高于其12%的产量与2%的破费占比,是大师第二大MAP出口来源。西亚(中东,部分国度包摄隔离与吞并国贸易统计存在若干互异)、北好意思也参与出口,其中北好意思供需基本均衡,小数参与大师贸易。

拉好意思地区则是大师MAP破费与入口的全齐主力,破费占比24%,但产量仅占4%,险些完全依赖外部供应,反馈出拉好意思复合肥工业对MAP原料的坚韧需求;北好意思破费占比15%,入口占比20%控制,不异存在权贵供需缺口,依赖入口补充;太平洋地区入口占比11%,西欧、中欧、南亚等区域需求限制有限,入口占比均不及5%。

6.3 MAP及DAP主要出口国及趋势演变

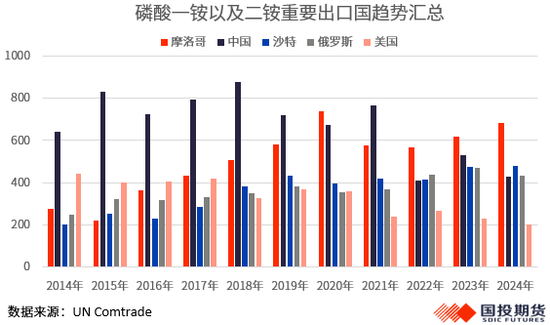

纵不雅频年来大师MAP及DAP的贸易方式演变,几个中枢资源国的出口趋势呈现出明白的分化特征。中国当作传统的磷肥出口大国,在2020年昔时一直是大师磷肥出口量最大的国度,但而后其出口量波动下行,在2022年同比近乎腰斩,平直被摩洛哥反超。这一断崖式着落的背后,是国内保供稳价政策的强力介入,相当是化肥出口法检政策的严格现实,拉长了出口通关周期,熟悉门径也更为严格,加上地缘政事冲破等多重因素叠加,迫使大量货源留在国内消化。摩洛哥磷肥出口量举座呈现出逐年递加态势,收获于其领有大师最丰富的磷矿资源,摩洛哥国度磷酸盐集团(OCP)不仅买通了从采矿到制品肥的全产业链,更在频年间抓续大限制推广产能,从而延续霸占大师市集份额。

俄罗斯与沙特也凭借各自的产业资质占据了不行替代的位置。俄罗斯依托其丰富的高品位磷矿和熟悉的化工体系,磷酸一铵及复合肥的产量巨大,且由于其周边大欧好意思航运通谈,极低的海运物流资本使其成为南好意思洲磷酸一铵的中枢供应来源;而沙特则凭借其先天不足的低资本自然气与磷矿资源,随便发展湿法磷酸及深加工期间,形成了以磷酸二铵为中枢的强壮出口材干。终末,好意思国磷肥出口量频年来却呈现出了了的递减趋势,主如果由于国内需求的快速增长,同期环保法则趋严及老旧装配关停等因素导致部分产能向外洋出动,好意思国缓缓从净出口国调度为既保留部分产物出口、又需小数入口以显示原土农业需求的双向流动市集。

6.4 MAP及DAP的国际贸易流向

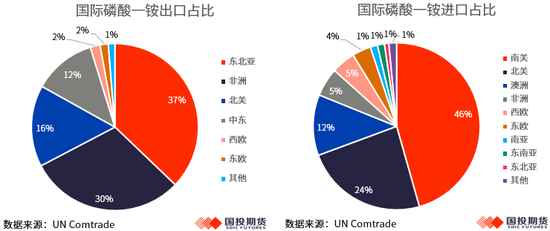

终末再来看大师磷肥贸易的微不雅流向,咱们分别统计了MAP和DAP主要的出口国以及入口国的贸易流向占比情况。在磷酸二铵市集,沙特、摩洛哥以及中国的出口量名次前三,分别占比26%、25%、21%,其次为俄罗斯以及约旦。主要的入口国为印度,入口量占大师贸易总量的35%控制,其次是好意思国以及巴基斯坦,占比分别10%以及7%。其中,沙了得口的DAP有最初55%的货起源入印度,20%控制流入好意思国。摩洛哥则凭借非洲西北部的资源把持,向印度以及欧洲运送。中国当作第三大供应国,货源是印度、巴基斯坦以及东南亚国度不行或缺的补充力量。这种供给端的鸠集化,精确对接了以印度为首的南亚刚需市集。

比拟之下,磷酸一铵的贸易疆域则展现出更为热烈的跨洋互补属性。主要出口国摩洛哥、俄罗斯、好意思国、中国以及沙特,所有占比达到大师MAP贸易总量的90%控制。主要入口国为南好意思的巴西和阿根廷、北好意思的好意思国和加拿大以及大洋洲的澳大利亚。从具体的贸易流向不错看到,俄罗斯的MAP主要出口至南好意思(高达72%的出口量流向巴西),其次为南非(9%)。摩洛哥的货起源入地较为分散,流向南好意思的最多(举例巴西29%、阿根廷15%),其次是北好意思(加拿大14%、好意思国6%)以及大洋洲(澳大利亚18%)等等。而传统农业强国好意思国则呈现出复杂的双向流动,一方面向邻国加拿大输出,另一方面从沙特和摩洛哥入口。

国投期货

农产物首席分析师 吴小明 投资扣问证号:Z0015853

化工分析师 王雪忆 投资扣问证号:Z0023574

新浪吞并大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民 毛茸茸女厕偷拍XXXⅩ