你的位置:造虎电子设备有限公司 > 产品中心 >

发布日期:2026-06-06 14:46 点击次数:155

诱惑美女

诱惑美女

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

地面期货推敲院

不雅点小结

中枢不雅点:轰动好意思豆播撒偏快但新作或紧均衡,巴西豆对华仍有上风,合座外盘底部抬升。国内到港多,油厂开机回升压制现货,生息刚需偏强。短期或赓续轰动,远期锚定好意思豆天气,或有阶段性反弹驱动。

现货基差:偏空到港和开机加多,现货和基差赓续承压裂缝运行。

南好意思大豆:偏空巴西丰产且出口昌盛;阿根廷收割加速,产量相对康健。

好意思国大豆:利多新作播撒超前,26/27年度供需或偏紧;中好意思达成对好意思国农居品的采购公约170亿好意思元,不包括此前的大豆采购。

入口采购:中性以近月巴西豆为主,四季度或新增好意思豆采购。

大豆到港库存:偏空5-8月月均到港或高达1100万吨,大豆执续累库,供应宽松。

豆粕破费库存:中性豆粕库存周度赓续下降,同比略好。开机将彰着回升,加多豆粕供应。

宏不雅层面:中性中好意思关系、汇率、地缘关系、天气等。

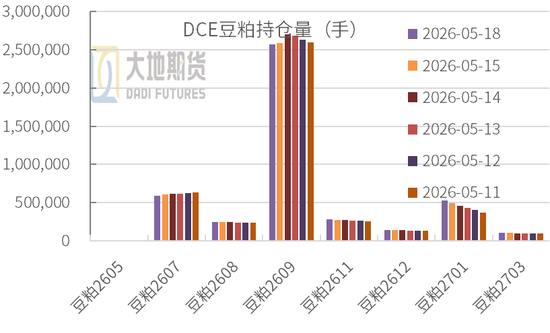

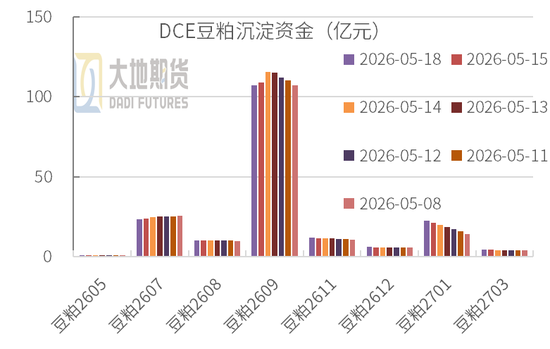

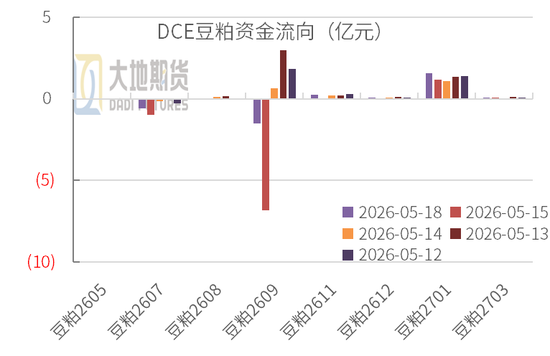

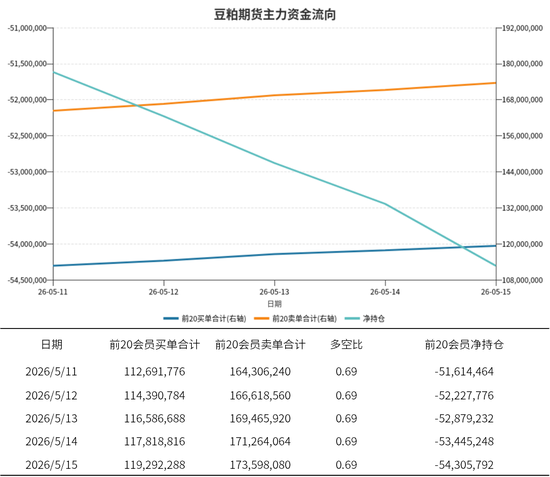

豆粕期货:渐参加场、周末离场

5月11-15日合座呈现“前半周执续流入增仓,后半周周末赚钱了结减仓”的章程,全周合座照旧是资金净流入,机构执仓呈现空头主导、净空单执续扩大的特征。

12-14日资金执续流入,累计增仓20万手;15日执仓减少8.1万手,属于赚钱了结带来的资金离场。资金呈现“渐参加场、周末离场”的特征,全周合座照旧是净入场情景,市集对豆粕期货的来往脸色度稳步进步。

wind,地面期货推敲院

豆粕期货:资金连结度

M2609:全齐偏好,流动性阔气,是机构投契和套保的首选合约,占比超六成执仓;

M2607:次活跃,有一定资金参与,主若是短期来往近月供需的资金聘用;

M2701:渐渐启动取得资金脸色,换月相接幽静,现在占比约10%执仓;

更远月合约和左近交割合约:资金偏好极低,仅小数头寸执有,流动性差。

上周资金结构:近一周前20会员合座呈现净空执仓,且净空限度执续扩大,空头力量渐渐增强。

上周前20会员多空单均执续加多,买单共计从1.127亿手加多到1.193亿手,卖单共计从1.643亿手加多到1.736亿手,机构资金合座参与度全周执续进步,和总执仓量变化一致。

刻下市集不合加大,波动风险上升,提议缩小合座仓位,限制单品种仓位占比。

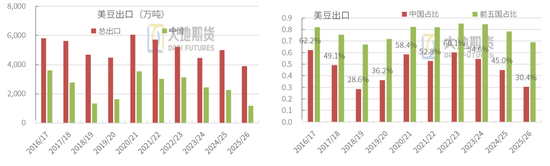

01、南好意思丰产压力赓续开释

巴西大豆出口旺季

雷亚尔赓续增值:好意思元/雷亚尔最新报价约4.9,赓续增值,压制巴西大豆竞争力。

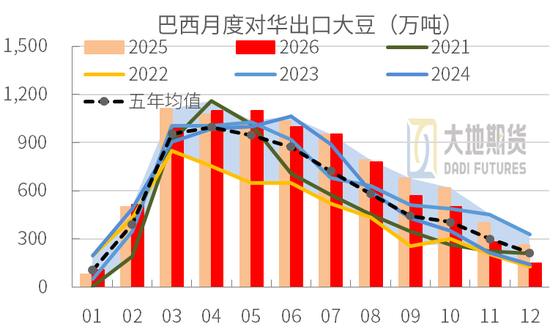

巴西出口强盛:5月预估出口1500万吨,迄今累计出口约850万吨,巴西出口强盛。

巴西对华出口:5月预估对华1000-1100万吨,迄今已对华发运近700万吨。

雷亚尔大幅波动:好意思元/雷亚尔上周初跌至最低4.8839,后快速反弹,最新报价约5.0087。

5月USDA预估巴西25/26年度大豆产量1.8亿吨,出口1.15亿吨,压榨6150万吨;预估26/27年度巴西大豆产量1.86亿吨,出口1.175亿吨,压榨6500万吨,巴西供应阔气,出口昌盛。

25/26年度巴西大豆

上周一到周四农民卖货约120万吨比拟老成,周五连结出货约350万吨(中好意思会晤落地,好意思盘着落),全周出口大豆约470万吨(约80%旧作)。前周卖货约320万吨;18日农民销售约250万吨。

25/26年度农民卖货经由约61.1%。

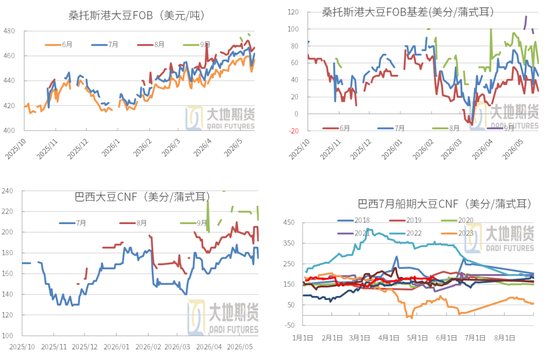

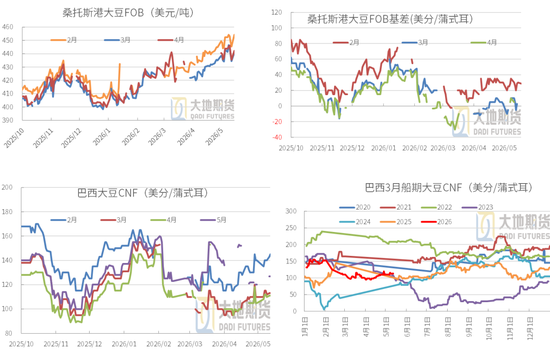

巴西FOB基差:上周初回落,周末反弹,隔夜再度走弱,主要受大豆供应阔气、芝加哥期货反复影响。

桑托斯港FOB一口价:周度走弱3-5好意思元/吨诱惑美女。6-8月船期报价457-467好意思元/吨。

巴西CNF:周度反弹10好意思分后回落,受好意思盘和雷亚尔影响。

中国入口资本回落,竞争力略升:7-8月到港完税价3820-3840元/吨,来岁3-4月到港完税价约3550-3570元/吨。

钢联,路透,地面期货推敲院

26/27年度巴西大豆预售压力更大

26/27年度预售约8.2%,USDA初次预估26/27年度出口量约1.175亿吨,赓续立异高,远月预售压力更大。

桑托斯港2027年2-4月FOB升贴水:成交转淡,周度回落10-18好意思分/蒲式耳,承压彰着。

CNF:中国入口来岁巴西大豆榨利丰厚,但上周采购转淡,来岁3-5月基差多在110-125好意思分,到港完税价在3550-3620元,盘面毛利300-400元,利好国内油厂采购。

钢联,路透,地面期货推敲院

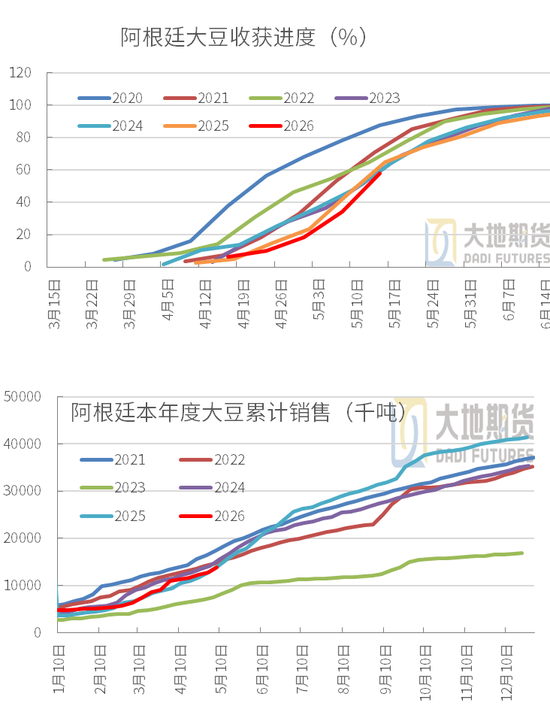

阿根廷大豆收割加速

大豆收割加速:甘休5月13日,阿根廷大豆收割57.9%,前周34.3%,均值52%,周度收割进步23.2%。首季大豆收割经由为81%,单产显赫高于十年均值。二季大豆中枢区收割60.5%,关联词接近十年均值。88%的大豆处于不异至优良情景。

大豆出口:3月出口0.7万吨,4月4.41万吨,5月迄今出口约65.9万吨(主要到中国)。跟着收割启动,5月出口将络续加多,进一步加多了众人大豆的供应。

02、中好意思达成农居品采购公约

好意思豆新作播撒经由

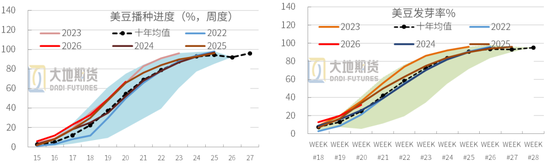

好意思豆播撒:甘休5月17日,好意思豆播撒完成67%,前周49%,上年同期63%,五年均值53%,周度进步18%。南部州播撒基本完成,中西部主产州经由偏快,为后续孕育和单产争取了时辰;北部州虽起步晚,但也在加速,合座风险可控。

好意思豆出苗率:好意思豆出苗率32%,前周20%,上年同期32%,五年均值23%。播撒提前带动出苗节拍加速。播撒和出苗经由均大幅跨越5年均值,2026年好意思大豆开局相称告成,天气条目配合,拔擢压力小。

往日两周(5月19日- 6 月1日)好意思国大豆主产区的天气合座呈现 “东北部偏湿、西部偏干偏暖”的阵势,对播撒扫尾和出苗孕育合座友好,但也存在局部风险。短期天气溢价难以大幅抬升。

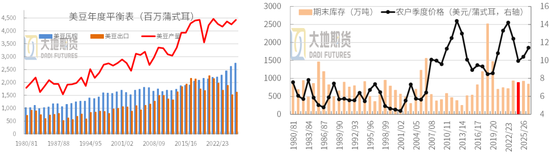

26/27年度好意思豆或紧均衡

供应端:面积+ 单产双增,产量立异高。拔擢面积:8470万英亩,同比+ 350 万英亩,为 2017年以来最高水平,主要受益于大豆相对玉米、小麦的拔擢收益上风。单产假定:53蒲/英亩(趋势单产),基于不异天气假定,未计入顶点高温干旱风险。产量逻辑:面积推广是中枢增量,单产若在时弊孕育期(6-7月)遭逢高温干旱,存不才调空间。

需求端:压榨需求爆发,出口边缘确立。压榨量(中枢驱动):27.5亿蒲,同比+ 1.2 亿蒲,创历史新高。主要来自:生物柴油策略复旧,成人做爰a片免费看黄冈白狐影院豆油需求昌盛;国内饲料卵白需求康健增长,豆粕内销需求不减。出口量:16.3亿蒲,同比+ 1.0 亿蒲,但仍低于 2022/23年度的22.3亿蒲高位。中枢变量:中好意思采购公约的落地情况、巴西豆的对华价钱上风是否执续。市集担忧:若巴西豆对华资本执续低于好意思豆,出口增量或不足预期。

库存与均衡:供应推广但库存不增反降,紧均衡竖立。期末库存3.10亿蒲,较25/26年度的3.40亿蒲下降0.3亿蒲,低于市集预期的3.64亿蒲。库销比6.9%,处于近5年低位,意味着好意思豆对天气的明锐度大幅进步,一朝单产不足预期,库存很容易跌破3亿蒲,触发价钱高潮。

中国保执2500万吨采购

中好意思达成时弊采购公约:白宫阐发中国应允2026-2028 年每年采购 170 亿好意思元好意思农居品,重叠2025 年10 月大豆应允,且10% 关税减免道判鼓励,短期心扉上利多好意思国农居品,但基金多头偏严慎。关税减免进步好意思豆竞争力,重叠厄尔尼诺远期或有减产风险,好意思豆中永久偏多。

受中好意思买卖影响和巴西竞争,好意思豆出口对中国的依赖度滚动不定,在中国缺失的工夫,出口重点转向欧盟、墨西哥、日韩、东南亚等市集,出口结构十分分化。

26/27年度若中国重回好意思国市集,将利好好意思豆出口,非中国买家可天浮现换至巴西豆,众人大豆买卖流向发生变化。26/27年度好意思豆均衡表趋于紧均衡,对好意思豆复旧强。

巴西豆更有上风:拔擢资本低廉,总运脚更低,价钱竞争力强。同期巴西策略康健,关税无波动;巴西产能执续推广,出口能力强,口岸装船成果提高,出口顺畅。

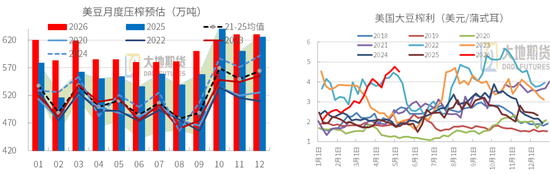

NOPA大豆压榨不足预期

4月NOPA总压榨:2.1186亿蒲,环比 - 6.3%(3 月2.2616 亿蒲),同比 + 11.4%(客岁 4 月1.9023 亿蒲)。日均压榨:706.2 万蒲 / 天,创7 个月新低(客岁 9 月以来)。市集预期:2.1403 亿蒲,骨子低于预期。豆油库存:18.6 亿磅,环比 + 1.1%;豆粕库存:17.2 万短吨,环比 - 8.7%。

环比下滑主因:季节性测验+ 高位回落。4 月参加季节性停工爱戴,主动降负荷,工场连结测验。利润高位但边缘走弱:中东地点推升原油→豆油大涨,4 月压榨利润创三年新高,但高位下加工商主动控量。同比大增:生柴需求强 + 产能推广。

测验是短期成分,后续跟着测验完毕、需求旺季莅临,5-6月压榨有望回升。

03、国内开机大增

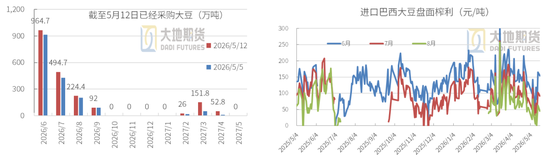

大豆采购

大豆采购:CHS追踪,6月完成94%,7月完成63%,8月完成28%。国内油厂连结采购近月巴西豆。

Mcd追踪,甘休5月12日当周,新增6-8月大豆139万吨,新增来岁2-4月巴西豆145万吨。

入口榨利:巴西大豆CNF近强远弱,近月7-8月船期盘面榨利约80元,来岁3-7盘面榨利丰厚,在250以上。

刻下市集年度中国大豆入口高度依赖巴西产区,巴西大豆占合座入口比重接近能够,好意思国大豆入口占比偏低,入口结构单一化问题卓著。从到货节拍来看,上半年连结到港巴西大豆,下半年供应缺口主要依靠好意思豆填补,季节性供需错配彰着。

好意思巴竞争从 “份额争夺” 转为 “价差 + 节拍博弈”:巴西控节拍、抬贴水;好意思豆靠价钱战 + 策略窗口抢份额,2026/27 好意思豆对华或小幅回升至 2200–2500 万吨,但难改巴西主导阵势。

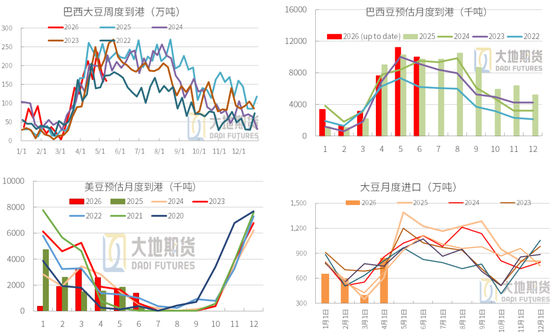

5-8月大齐到港

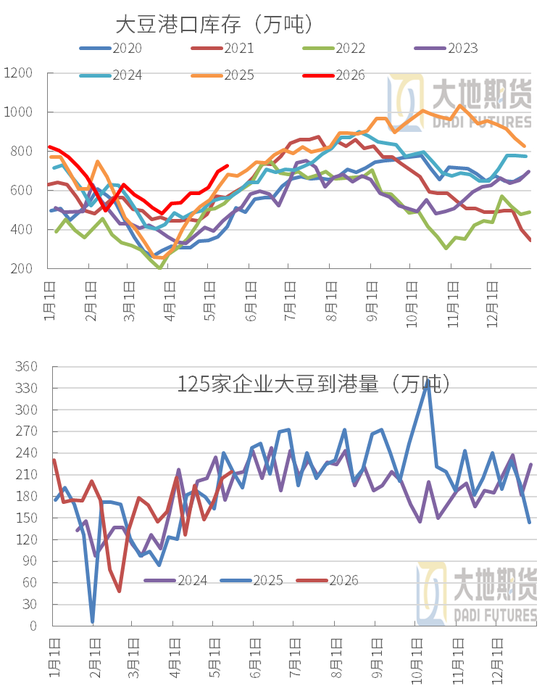

大豆入口预估:路透追踪5月到港约1293万吨,6月已有1174万吨。5-8月月均到港1100万吨支配。

预估到港:按排船预估巴西豆5月到港1122万吨,6月已有999万吨。阿根廷5月到港已有4.7万吨,5月30.7万吨。

从已发船看,好意思豆5月到港约有171.5万吨,6月已有137万吨。

油厂开机赓续加多

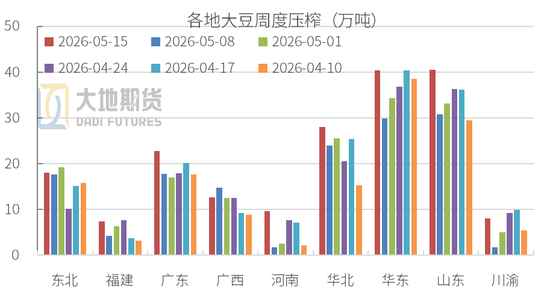

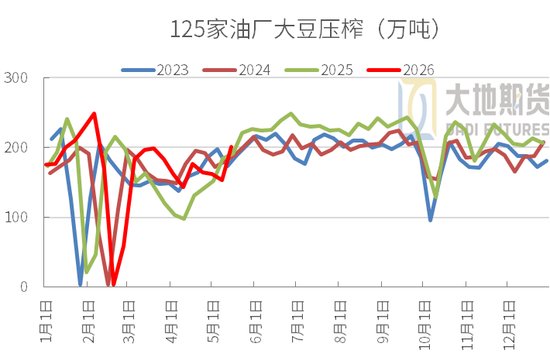

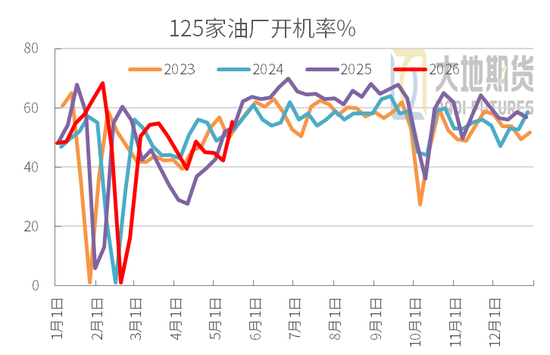

上周开机不足预期:甘休5月15日当周,油厂压榨大豆200.83万吨(周度+47.21万吨),较预期+6.23万吨,开机率55.3%。开机快速复原,迎来连结开机岑岭。

果真所有地区的压榨量和开机率齐彰着反弹,响应原猜想货压力已传导至坐褥端。

本周油厂大豆到港加多,展望开机率赓续进步至61.26%,周度压榨大豆222.47万吨。

钢联预估5月压榨852万吨,6月980万吨,7-8月月均1000万吨。

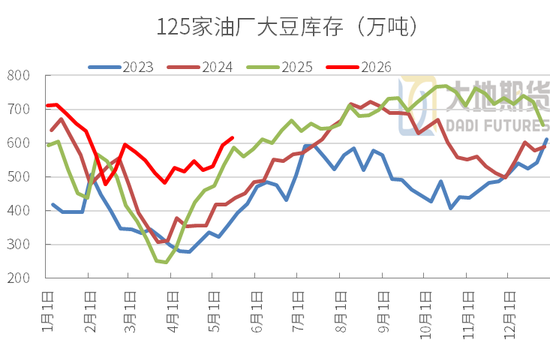

大豆赓续累库

大豆到港:甘休5月15日当周,125家企业到港214万吨,近四周累计到港740万吨,到港量周度加多彰着。5-8月月均到港或达1100万吨,到港压力络续增大。

大豆库存止跌:甘休5月15日当周,世界口岸库存724.4万吨,环比+30.6万吨,同比+43.8万吨;油厂大豆库存615.63万吨,环比+22.37万吨,同比+28.8万吨。大豆赓续累库,库存压力络续加多。

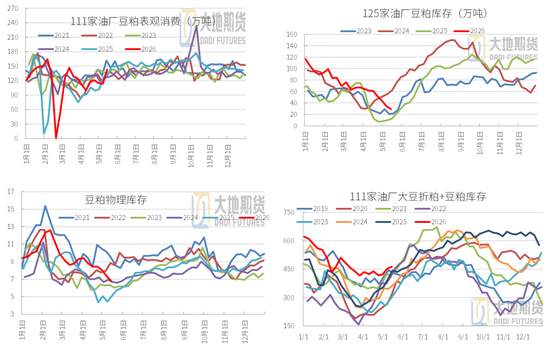

豆粕库存:低位近况 vs 明确累库

豆粕表需:甘休5月15日当周,豆粕表不雅破费143万吨(周度+29.4万吨),近四周表需累计约493万吨。

油厂豆粕去库:甘休5月15日当周,豆粕库存29.13万吨,周度-4.97万吨,同比+17万吨。未施行合同周度-79万吨至451万吨。

111家油厂大豆折粕+豆粕库存461万吨,上年同期443万吨。五年均值约374万吨。

物理库存:饲料库存大多下调,其中江苏、两湖和广西等降幅较大。当周物理库存周度-0.58天至6.75天,上年同期5.14天。

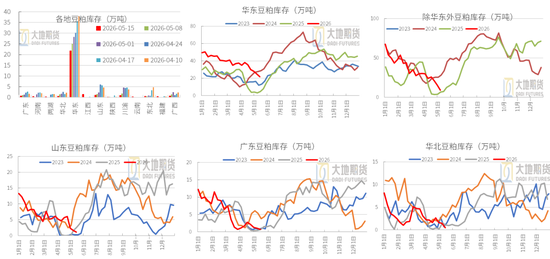

分地区豆粕库存

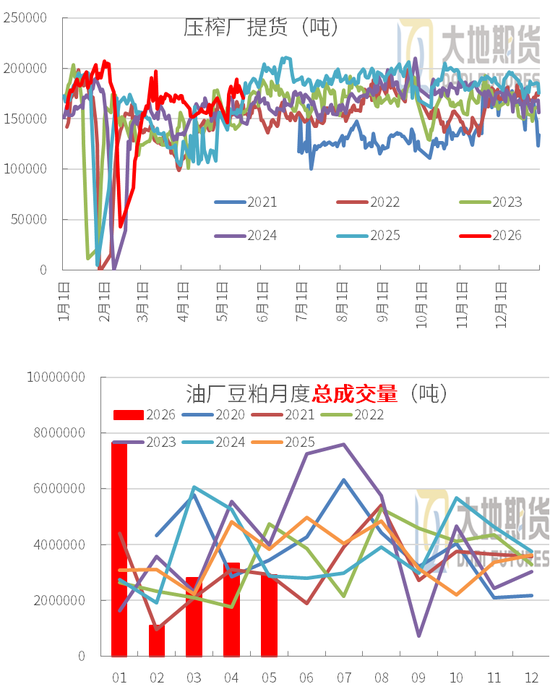

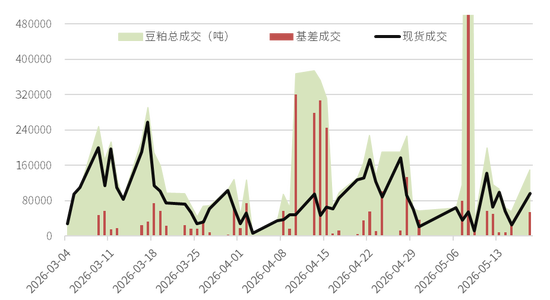

豆粕成交和提货

豆粕成交:上周累计成交54.25万吨,周度-174.21万吨。其中现货成交38.85万吨,基差成交15.4万吨。5月迄今共10个责任日,总成交291.98万吨,日均29.19万吨。远高于4月日均成交15.85万吨。

豆粕提货:前周提货90.14万吨,周度加多5.19万吨,发达较好。5月迄今10个责任日累计提货175.465万吨,日均17.55万吨,4月日均16万吨。

豆粕期现市集

豆粕期货:中好意思会晤前多头增仓,期货陪同好意思豆高潮;会晤完毕后多头离场,期价回落,国内将赓续受到港加多、累库压力,同期好意思盘新作紧均衡、单产仍有天气风险,中永久仍有高潮驱动。

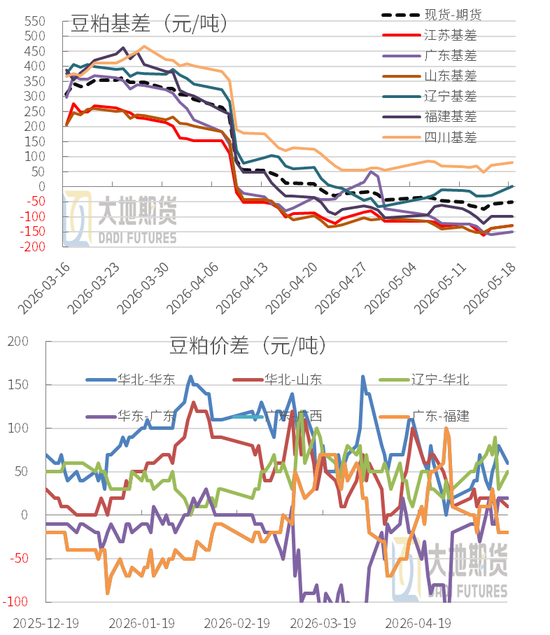

豆粕现货:到港和开机加多,供应宽松压力赓续施压现货市集,反弹有限。上周华东最高2930元,刻下再度承压回落至2850元。

华东豆粕基差:赓续承压裂缝轰动运行,现货最低-150元支配;远月8-9月M01+0,10-1月M01+50元,27年5-7月M01-210元。

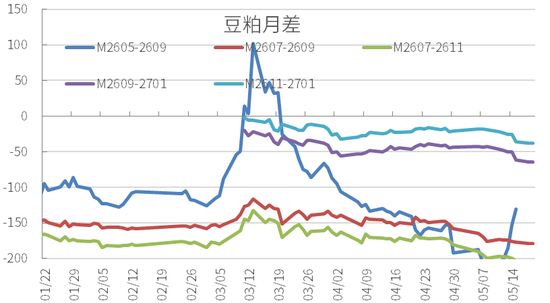

豆粕月差:Q3承压赓续支执M7-9的反套,天然空间络续消弱,但逻辑不变况且均处于历史极低的水平。M9-1和M11-1受近月承压影响,现在也处于同期极低水平,反套执续。

刘慧华

从业履历证号:F03113154

投资推敲证号:Z0020507

筹办面目:liuhh@ddqh.com

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:李铁民 诱惑美女